来源:鹰眼财报

纸糊的利润,带病的身躯:林平发展闯关主板的胆子从何而来?

税收优惠撑起80%利润,三起死亡事故,内控千疮百孔——却敢募资12亿冲击上市

资本市场从来不缺胆大的玩家,但当一家营收连续下滑、利润靠“政策输血”、安全事故频发、内控漏洞百出的企业,竟敢闯关主板IPO时,还是被惊掉了下巴。

安徽林平循环发展股份有限公司(以下简称“林平发展”)的招股书,翻开就是一部“带病闯关”的魔幻剧本。

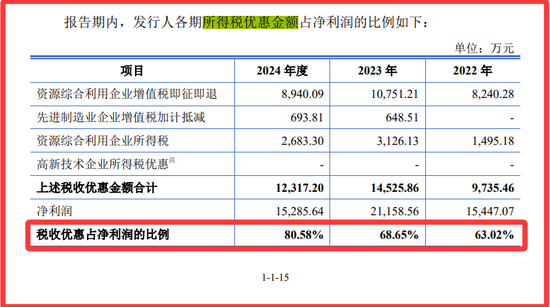

一、税收优惠:撑起利润表的“纸牌屋”

翻开林平发展的财报,一条下滑曲线触目惊心:2022年至2024年,营收从28.79亿元一路跌至24.85亿元,净利润如同过山车——1.54亿、2.12亿、1.53亿,波动幅度超30%。

真正支撑利润数字的,不是产品竞争力,而是政策“输血”。

2022年,税收优惠占净利润63.02%;2023年升至68.65%;到了2024年,1.23亿元的税收优惠,竟占净利润的80.58%!公司辩称这是资源综合利用企业的“行业特性”,却回避了一个致命拷问:一旦政策退坡,利润大厦是否瞬间崩塌?

林平发展享受着三重政策红利:资源综合利用产品增值税即征即退50%、废纸原料收入减按90%计税、高新技术企业15%所得税率。当一家企业八成利润依赖政府让利,其真实的“造血”能力何在?

二、安全生产意识淡薄:三年三条人命

生产车间本应该超级重视安全生产。林平发展的招股书却轻描淡写地披露了三起员工死亡事故:

2023年12月,一名员工被外部运输车辆撞倒身亡; 2024年7月,车间发生意外事故,一名员工死亡; 2025年2月,又一名员工遭遇外部车辆撞击身亡。厂区两起员工被外部车辆碾压致死的安全事故,完全可以避免的,表面安全意识太淡薄!

连续三年,三条人命!尽管公司声称“属意外事故”“已赔偿家属”,但连续发生的悲剧,暴露出的是系统性安全管理缺失。当工人生命安全让位于成本控制,所谓“绿色造纸”的光环下,掩不住的是安全意识淡薄,本质上就是管理松懈。

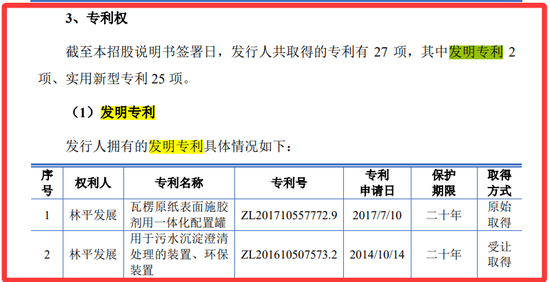

三、伪高新?研发团队的学历之谜

头顶“高新技术企业”招牌的林平发展,技术成色却疑点重重。

公司拥有27项专利,发明专利仅2项,占比微乎其微。

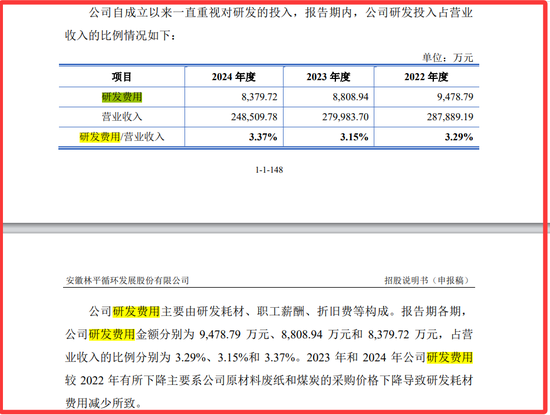

2024年研发费用8379.72万元,占营收3.37%,低于行业平均的3.44%,与龙头晨鸣纸业10.80亿的研发投入相比,更是天壤之别。

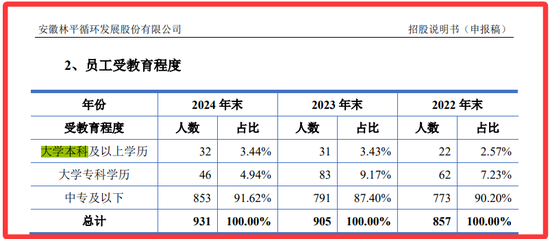

更荒诞的是其人员结构:2024年末,大学本科及以上学历员工仅32人,占比3.44%;中专及以下学历占比高达91.62%。与此同时,研发人员却达104人,占比11.17%。这意味着——至少26名研发人员学历为专科甚至中专。

低学历研发团队如何支撑“高新技术”招牌?研发费用中是否混入其他支出?这些问题像阴影笼罩着公司的科创底色。

如果届时被取消高新,所得税将按25%征收,利润将立即大变脸!

四:带病扩产:产能未饱和却豪赌翻倍

现有产能尚未充分利用,林平发展却要募资12亿元大举扩产。

2022-2024年,其瓦楞纸产能利用率从79.16%降至76.15%,箱板纸利用率从101.51%跌至89.39%。行业需求疲软已成现实:2024年国内经济增速放缓,下游消费市场需求疲软,瓦楞纸价格持续走低。

在此背景下,公司执意将120万吨产能扩至240万吨。募投项目建成后,新增产能相当于现有产量。市场能否消化?招股书语焉不详。这种逆周期豪赌,是远见还是莽撞?

五、财务风险高企,原材料价格波动大

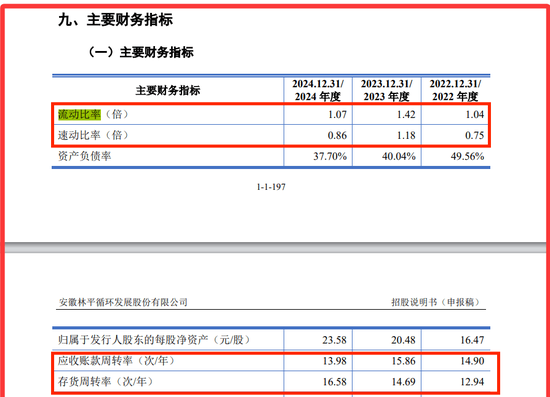

财务风险同样高企:流动比率1.07、速动比率0.86,远低于制造业安全线;废纸占成本75%,价格波动随时可能吞噬微薄利润。

五、内控溃堤:从社保欠缴到资金拆借的游戏

林平发展的内部控制,堪称“千疮百孔”。

社保公积金欠缴超800万元,占净利润5%,公然违反劳动法规;报告期内存在转贷、票据找零、资金拆借等财务乱象:2022-2023年向第三方拆出资金1900万元,其中王雪洁的150万元借款至今未还,已全额计提坏账。

控股股东李建设通过直接和间接方式掌控88.40%表决权,上市后仍将保持66.3%的绝对控制。如此“一言堂”结构下,中小股东权益如何保障?内控漏洞能否真正堵住?

六:主板定位之殇:交易所的底线比纸还薄?

林平发展自称属于行业“第二梯队”,但数据揭示残酷真相:2024年120万吨产能,不足龙头玖龙纸业2300万吨的5%;国内箱板纸市场市占率仅2.36%,排名30名开外。

上交所明示主板要突出“大盘蓝筹”特色,但林平发展的体量与稳定性,与这一标准相去甚远。在IPO寒冬下,交易所是否正悄然放低门槛?

当一家营收三连降、行业排名三十开外、靠税收优惠撑起八成利润的企业,竟能顺利进入问询阶段,这不仅是林平发展的豪赌,更是注册制改革定力的试金石。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张恒星

做股票配资提示:文章来自网络,不代表本站观点。